Table of Contents

期权

期权(Option),是一种选择权,指是一种能在未来某特定时间以特定价格买入或卖出一定数量的某种特定商品的权利。它是在期货的基础上产生的一种金融工具,给予买方(或持有者)购买或出售标的资产(underlying asset)的权利。期权的持有者可以在该项期权规定的时间内选择买或不买、卖或不卖的权利,他可以实施该权利,也可以放弃该权利,而期权的出卖者则只负有期权合约规定的义务。

期权的分类

由于期权交易方式、方向、标的物等方面的不同,产生了众多的期权品种,对期权进行合理的分类,更有利于我们了解外汇期权产品。

1、按期权的权利划分,有看涨期权和看跌期权两种类型。

看涨期权(Call Options)是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方买入一定数量的期权合约规定的特定商品的权利,但不负有必须买进的义务。而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格卖出期权合约规定的特定商品。

看跌期权(Put Options)是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方卖出一定数量的期权合约规定的特定商品的权利,但不负有必须卖出的义务。而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格买入期权合约规定的特定商品。[1]

2、按期权的交割时间划分,有美式期权、欧式期权和百慕大期权三种类型。

美式期权是指在期权合约规定的有效期内任何时候都可以行使权利。欧式期权是指在期权合约规定的到期日方可行使权利,期权的买方在合约到期日之前不能行使权利,过了期限,合约则自动作废。百慕大期权(Bermuda option)是一种可以在到期日前所规定的一系列时间行权的期权,百慕大期权可以被视为美式期权与欧式期权的混合体,如同百慕大群岛混合了美国文化和英国文化一样。目前中国新兴的外汇期权业务,类似于欧式期权,但又有所不同,我们将在中国外汇期权业务一讲中详细讲解。

3、按期权合约上的标的划分,有股票期权、股指期权、利率期权、商品期权以及外汇期权等种类。

期权合约的构成要素

期权合约是一种标准化合约。所谓标准化合约就是说,除了期权的价格是在市场上公开竞价形成的,合约的其他条款都是事先规定好的,具有普遍性和统一性。

期权合约主要有三项要素:权利金、执行价格和合约到期日。

1、权利金

权利金(premium)又称期权费、期权金,是期权的价格。权利金是期权合约中唯一的变量,是由买卖双方在国际期权市场公开竞价形成的,是期权的买方为获取期权合约所赋予的权利而必须支付给卖方的费用。对于期权的买方来说,权利金是其损失的最高限度。对于期权卖方来说,卖出期权即可得到一笔权利金收入,而不用立即交割。

2、执行价格

执行价格(strike price),又称履约价格,是指期权的买方行使权利时事先规定的买卖价格。执行价格确定后,在期权合约规定的期限内,无论价格怎样波动,只要期权的买方要求执行该期权,期权的卖方就必须以此价格履行义务。如:期权买方买入了看涨期权,在期权合约的有效期内,若价格上涨,并且高于执行价格,则期权买方就有权以较低的执行价格买入期权合约规定数量的特定商品。而期权卖方也必须无条件的以较低的执行价格履行卖出义务。

对于外汇期权来说,执行价格就是外汇期权的买方行使权利时事先规定的汇率。

3、合约到期日

合约到期日是指期权合约必须履行的最后日期。欧式期权规定只有在合约到期日方可执行期权。美式期权规定在合约到期日之前的任何一个交易日(含合约到期日)均可执行期权。 同一品种的期权合约的在有效期时间长短上不尽相同,按周、季度、年以及连续月等不同时间期限划分。

期权的价格 (Market Price of Option)

有期权的买卖就会有期权的价格,通常将期权的价格称为“权利金”或者“期权费”。权利金是期权合约中的唯一变量,期权合约上的其他要素,如:执行价格、合约到期日、交易品种、交易金额、交易时间、交易地点等要素都是在合约中事先规定好的,是标准化的,而期权的价格是是由交易者在交易所里竞价得出的。

期权价格主要由内涵价值、时间价值两部分组成

1、内涵价值:(Intrinsic Value)

内涵价值指立即履行合约时可获取的总利润。具体来说,可以分为实值期权、虚值期权和两平期权。

(1)实值期权

当看涨期权的执行价格低于当时的实际价格时,或者当看跌期权的执行价格高于当时的实际价格时,该期权为实值期权。

(2)虚值期权

当看涨期权的执行价格高于当时的实际价格时,或者当看跌期权的执行价格低于当时的实际价格时,该期权为虚值期权。当期权为虚值期权时,内涵价值为零。

(3)两平期权

当看涨期权的执行价格等于当时的实际价格时,或者当看跌期权的执行价格等于当时的实际价格时,该期权为两平期权。当期权为两平期权时,内涵价值为零。

| 看涨期权 | 看跌期权 | |

|---|---|---|

| 实值期权 | 期权执行价格<实际价格 | 期权执行价格>实际价格 |

| 虚值期权 | 期权执行价格>实际价格 | 期权执行价格<实际价格 |

| 两平期权 | 期权执行价格=实际价格 | 期权执行价格=实际价格 |

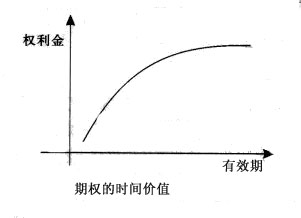

2、时间价值(Time Value)

期权距到期日时间越长,大幅度价格变动的可能性越大,期权买方执行期权获利的机会也越大。与较短期的期权相比,期权买方对较长时间的期权的应付出更高的权利金。

值得注意的是,权利金与到期时间的关系如上图所示,是一种非线性的关系,而不是简单的倍数关系。

期权的时间价值随着到期日的临近而减少,期权到期日的时间价值为零。

期权的时间价值反映了期权交易期间时间风险和价格波动风险,当合约0%或100%履约时,期权的时间价值为零。

期权的时间价值=期权价格—内涵价值

3、实值期权、虚值期权以及两平期权的价格差别

虚值期权和两平期权的内涵价值为零。

到期日的时间价值为零。

| 期权价格(未到期) | 期权价格(到期) | |

|---|---|---|

| 实值期权 | 内涵价值+时间价值 | 内涵价值 |

| 虚值期权 | 时间价值 | 零 |

| 两平期权 | 时间价值 | 零 |

期权基本交易方式

期权可以分为看涨期权(CALL)和看跌期权(PUT)两种类型,而期权交易者又可有买入期权或者卖出期权两种操作,所以期权交易有四种基本策略:买进看涨期权、卖出看涨期权、买进看跌期权、卖出看跌期权。

1、买进看涨期权(Long Call)

若交易者买进看涨期权,之后市场价格果然上涨,且升至执行价格之上,则交易者可执行期权从而获利。从理论上说,价格可以无限上涨,所以买入看涨期权的盈利理论上是无限大。若到期一直未升到执行价格之上,则交易者可放弃期权,其最大损失为期权费。

2、买进看跌期权(Long Put)

若交易者买进看跌期权,之后市场价格果然下跌,且跌至执行价格之下,则交易者可执行期权从而获利,由于价格不可能跌到负数,所以买入看跌期权的最大盈利为执行价格减去期权费之差。若到期一直涨到执行价格之上,则交易者可放弃期权,其最大损失为期权费。

3、卖出看涨期权(Sell Call)

若交易者卖出看涨期权,在到期日之前没能升至执行价格之上,则作为看涨期权的买方将会放弃期权,而看涨期权的卖方就会取得期权费的收入。反之,看涨期权的买方将会要求执行期权,期权的卖方将损市场价格减去执行价格和期权费的差。

这里,需要注意的是:作为期权卖出方,最大盈利为期权费;盈利所指范围的值为负。

4、卖出看跌期权(Sell Put)

若交易者卖出看跌期权,在到期日之前没能跌至执行价格之下,则作为看跌期权的买方将会放弃期权,而看跌期权的卖方就会取得期权费的收入。反之,看跌期权的买方将会要求执行期权,期权的卖方将损失执行价格减去市场价格和期权费的差。

这里,需要注意的是:作为期权卖出方,最大盈利为期权费;盈利所指范围的值为负。

这里,卖出也可以说成卖空,是指你不必手中真的有相应期权再卖,你可以直接卖出,就像做空股票一样。

盈亏曲线

假设某家公司的股价是 50 元,然后可以画出不同期权的盈亏曲线。不得不说,画这些图还挺有意思的,笔者用 keynote 完成的所有图的绘制。

买入看涨期权

买入行权价 52 元的看涨期权的价格是 2 元,则盈亏曲线如下:

从图中可以看出,期权到期时:

- 当股价低于 52 元时,损失为 200 元(1手期权的价格)

- 当股价等于 54 元时,刚好盈亏平衡

- 当股价高于 54 元时,有盈利

买入看涨期权,最大损失为 200 元,最大盈利无上限

卖出看涨期权

卖出看涨期权的盈亏曲线和买入的刚好上下对称,因为两者互为对手盘。你盈多少,对手就亏多少,所以盈亏曲线如下:

从图中可以看出,期权到期时:

- 当股价低于 52 元时,盈利为 200 元(1手期权的价格)

- 当股价等于 54 元时,刚好盈亏平衡

- 当股价高于 54 元时,有亏损

卖出看涨期权,最大收益为 200 元,最大亏损无上限

买入看空期权

如果我们买入一个 48 元的期权,期权价格是 2 元,则盈亏曲线如下:

从图中可以看出,期权到期时:

- 当股价高于 48 元,则亏损为 200 元(1手期权的价格)

- 当股价等于 46 元,刚好盈亏平衡

- 当股价低于 46 元,则有盈利。

理论上,最高盈利是 4600 元,对应股价是 0 元。

卖出看空期权

同样,卖出看跌期权的盈亏曲线和买入的刚好上下对称,因为两者互为对手盘。盈亏曲线如下:

从图中可以看出,期权到期时:

- 当股价高于 48 元,则盈利为 200 元(1手期权的价格)

- 当股价等于 46 元,刚好盈亏平衡

- 当股价低于 46 元,则有亏损。

理论上,最高亏损是 4600 元,对应股价是 0 元。

按行权价分类

我们把行权价(strike price)与当前股票的价格(stock price)相比较的,会出现两种情况,分别是比当前股票价高(Covered) 和 比当前股票价格低(Naked)。所以,不同行权价的期权又可以分为 8 种:

- Long Covered Call。 买入看涨期权,并且 strike price > stock price。

- Long Naked Call。 买入看涨期权,并且 strike price < stock price。

- Sell Covered Call。 卖出看涨期权,并且 strike price > stock price。

- Sell Naked Call。 卖出看涨期权,并且 strike price < stock price。

- Long Covered Put。 买入看跌期权,并且 strike price > stock price。

- Long Naked Put。 买入看跌期权,并且 strike price < stock price。

- Sell Covered Put。 卖出看跌期权,并且 strike price > stock price。

- Sell Naked Put。 卖出看跌期权,并且 strike price < stock price。

之所以这么分类,是因为 strike price 的价格是高(Covered)还是低(Naked)背后所代表的意义差别非常大。

保证金

当你买 CALL 或者买 PUT ,你付出的就是权利金,损失是有限的,最坏情况下就是期权价值变为 0,损失掉所有的权利金。但是你的理论收益是无穷的。

当你卖 CALL 或者卖 PUT,你就会收到权利金,但是你的收益上限就是权利金。当你的对手方行权的时候,你需要执行相应的义务:

- 对于 CALL 期权,你需要按指定价格卖出标的股票

- 对于 PUT 期权,你需要按指定价格买入标的股票

为了保证你有行使这个义务的能力,你需要在帐户中保留足够的保证金。保证金的计算规则比较复杂,与你的期权仓位占比以及期权集中性都有关系,如果你的证券价值和现金加起来的保证金不足,则系统会随机平仓你的一部分股票以维持保证金要求。

期权的应用

期权的对冲属性

期权更多时候,是给专业的机构投资者做为对冲工具,来构建一个安全的投资组合的。

比如一个做空机构,为了防止做空的股票持续上涨,控制风险,那么它就可以 Long Covered Call。这样如果股票持续上涨,那 Long Covered Call 的收益就可以对冲掉做空的损失。

如果你持有一个公司的股票,最近公司出了一些短期风险,你觉得短期有下跌风险,你就可以 Long Naked Put,这样股票下跌了,期权收益可以对冲掉股票下降的损失。

你看,买 Call 可以为做空者锁定损失,买 Put 可以为持有者锁定收益。所以,你可以把权利金看成一种保险,而我在查词典的时候,权利金 premium 就有保险的意思。

价值投资者可以用期权做什么

在我查阅一些资料的时候,我发现很多人都只推荐卖期权,而不是买期权。因为虽然买期权亏损有上限,收益无上限,但是买期权额外付出的因为时间价值而不菲的权利金很难保证收益。当然,这些话应该不是说给投机者说的。

那我们什么时候可以使用卖期权这种操作呢?

1、抄底增持的情况。当你想增持某个股票,但希望股价再跌10%的时候买,可以使用 Sell Naked Put,strike price 设置成股价的 90%。未来如果股票上涨,那么这些 Put 全部失效,等于你白收一笔权利金(premium)。如果接着下跌,期权行权,你就可以以目标价完成建仓,同时权利金(premium)可视为折扣价(等于以预期价位的 95 折完成建仓,一样很划算),因此 Sell Naked Put 也成为价值投资者建仓的利器。巴菲特很推崇这个方法。

2、卖出的情况。当你想股票再涨 10% 的时候就卖出某个股票时,可以使用 Sell Covered Call,strike price 设置成股价的 110% 。如果股票没有涨到目标价,你就白收了一笔权利金(premium)。如果股票价格上涨到了目标价,你就按照目标价完成了股票的卖出,而且还多收了一笔权利金。

这两种操作都使得买入和卖出股票的收益更加确定了。但是有没有坏处呢?坏处就是遇到股票暴涨或者暴跌的时候,因为 Sell Put 和 Sell Call,我们的收益都会限制在了 strike price 上,无法获得更多收益了。

期权的风险指标

在对期权价格的影响因素进行定性分析的基础上,通过期权风险指标,在假定其他影响因素不变的情况下,可以量化单一因素对期权价格的动态影响。期权的风险指标通常用希腊字母来表示,包括:delta值、gamma、 theta、vega、rho等。对于期权交易者来说,了解这些指标,更容易掌握期权价格的变动,有助于衡量和管理部位风险。

- Delta值:衡量标的资产价格变动时,期权价格的变化幅度

- Gamma:衡量标的资产价格变动时,期权Delta值的变化幅度

- Theta:衡量随着时间的消逝,期权价格的变化幅度

- Vega or lambda:衡量标的资产价格波动率变动时,期权价格的变化幅度

- Rho:衡量国内利率变动时,期权价格的变化幅度

- Phi:衡量国际利率变动时,期权价格的变化幅度

期货与期权的区别

(一)标的物不同

期货交易的标的物是商品或期货合约,而期权交易的标的物则是一种商品或期货合约选择权的买卖权利。

(二)投资者权利与义务的对称性不同

期权是单向合约,期权的买方在支付保险金后即取得履行或不履行买卖期权合约的权利,而不必承担义务;期货合同则是双向合约,交易双方都要承担期货合约到期交割的义务。如果不愿实际交割,则必须在有效期内对冲。

(三)履约保证不同

期货合约的买卖双方都要交纳一定数额的履约保证金;而在期权交易中,买方不需交纳履约保证金,只要求卖方交纳履约保证金,以表明他具有相应的履行期权合约的财力。

(四)现金流转不同

在期权交易中,买方要向卖方支付保险费,这是期权的价格,大约为交易商品或期货合约价格的5%~10%;期权合约可以流通,其保险费则要根据交易商品或期货合约市场价格的变化而变化。在期货交易中,买卖双方都要交纳期货合约面值5%~10%的初始保证金,在交易期间还要根据价格变动对亏损方收取追加保证金;盈利方则可提取多余保证金。

(五)盈亏的特点不同

期权买方的收益随市场价格的变化而波动,是不固定的,其亏损则只限于购买期权的保险费;卖方的收益只是出售期权的保险费,其亏损则是不固定的。期货的交易双方则都面临着无限的盈利和无止境的亏损。

(六)套期保值的作用与效果不同

期货的套期保值不是对期货而是对期货合约的标的金融工具的实物(现货)进行保值,由于期货和现货价格的运动方向会最终趋同,故套期保值能收到保护现货价格和边际利润的效果。期权也能套期保值,对买方来说,即使放弃履约,也只损失保险费,对其购买资金保了值;对卖方来说,要么按原价出售商品,要么得到保险费也同样保了值。